交通事故で健康保険を使える?デメリットや注意点を解説

交通事故でのケガであっても、健康保険を使って治療を受けることができます。

交通事故によるケガの治療は、加害者側の自賠責保険、任意保険によって治療費を負担するのが原則です。

ただ、状況によっては、健康保険を使用する方が適切な場合もあります。

たとえば、被害者の過失が大きく、被害者自身で治療費の多くの部分を負担しなければならない場合には、健康保険を使用して自己負担額を3割に抑えることで、被害者自身の負担を抑えることがでます。

加害者が任意保険に入っていないなど、加害者から適切な賠償金が支払われることが期待できない場合にも、健康保険を使って治療費の負担を抑えることが有効です。

そうしておけば、自賠責保険から得られる賠償金のうち治療費に充てる部分が少なくなり、他のことにより多くの金額を活用することができるようになります。

今回の記事では、交通事故でも原則として健康保険を使えること、健康保険を使えないケース、健康保険を使うことのメリット・デメリット、健康保険を使うことを検討すべきケース、健康保険を使う際の注意点などについて解説しています。

目次

交通事故で健康保険を使える?

交通事故でケガをした場合にも、健康保険(政府管掌健保、共済組合健保、国民健康保険を含む。)を使うことができます。

健康保険を使うことができれば、被害者が自己負担する治療費は3割になります。

たまに、「交通事故のケガでは健康保険は使えない」という説明を目にすることがありますが、これは誤りです。

ところが、病院でも、交通事故でのケガだというと、健康保険の利用を断られることがあります。

しかし、これは病院側の理解不足又は間違いです。

この点については、厚生労働省・通達「保国発0809第2号」平成23年8月9日、旧厚生省・通達「保険発106号」昭和43年10月12日でも、交通事故での治療に健康保険が使えるとの指導が出されています。

病院で健康保険の利用を断られた場合は、この通達を示すなどして健康保険を使うことが可能であること説明し、健康保険を利用させてほしいと申し入れてみましょう。

病院に誤解があっただけであれば、健康保険による治療にもすんなりと対応してもらえるでしょう。

ただ、このように説明をしても健康保険を使うことに難色を示す病院も、中にはあります。

このような病院は、健康保険を使わない自由診療とした方が、病院にとって得られる利益が大きいため、健康保険の利用に難色を示している可能性があります。

そういう方針の病院だと、強く申し入れて健康保険を使って通い続けるよりは、病院を変え、問題なく健康保険を使える病院を選ぶ方が、快適に通院できるかもしれません。

交通事故の治療は長期間にわたることもありますし、医師とコミュニケーションを取って症状を記録してもらったり、後遺障害診断書を作成してもらったりする必要も出てきますので、医師と良好な関係が築けることが重要です。

他にも通える病院があるようであれば、健康保険の使用に難色を示す病院へ通うことは止め、健康保険での治療を気持ちよく引き受けてくれる病院を探すことも検討してみることをお勧めします。

他にも交通事故のケガの治療を受ける病院を選ぶ際には気を付けるべきポイントがあります。

以下のページでご紹介しておりますので、どうぞご一読ください。

交通事故で健康保険を使えないケース

労災保険の対象となる場合

交通事故でのケガにも原則的に健康保険を使うことができますが、労災保険の対象となる場合については、健康保険を使って治療を受けることはできません。

労災保険の対象となる場合とは、

- 通勤中に交通事故に遭った場合

- 業務中に交通事故に遭った場合

になります。

どのような事故が労災事故に当たるかの詳細は、以下のページをご覧ください。

飲酒運転、無免許運転などの場合

健康保険は、「自己の故意の犯罪行為により、又は故意に給付事由を生じさせたとき」は使うことができません(健康保険法116条)。

交通事故の場合、飲酒運転、無免許運転など犯罪に当たる行為をして事故を起こした場合、「自己の故意の犯罪行為」によって事故をおこしたものとされ、健康保険が使えません。

なお、交通事故で自分もケガをしたけれど相手にもケガをさせてしまった、という場合には、被害者にも過失運転致傷罪(自動車の運転により人を死傷させる行為等の処罰に関する法律5条)が成立します。

しかし、これは「過失」による犯罪であり、「故意の犯罪行為」ではありませんので、健康保険の利用には影響しません。

交通事故で健康保険を使うメリットとデメリット

メリットについて

自賠責保険から支払われる金額を有効に活用できる

交通事故で健康保険を利用する場合、加害者の自賠責保険に被害者請求を行い、示談成立前に、自賠責から賠償金の一部について支払いを受けることもあります。

自賠責からの支払いには、

- 加害者が任意保険に入っていない場合でも受け取ることができる

- 被害者の過失が7割未満であれば過失相殺が行われない

という利点があります。

そのため、

- 加害者が任意保険に加入していない

- 被害者の過失が大きい

といった理由で、加害者の任意保険会社から十分な補償を受けることが期待できない場合には、自賠責から支払われる賠償金を有効に活用することが大変重要になります。

ところが、自賠責からの支払いには、傷害部分(治療費、入通院慰謝料、休業損害などの合計額)については合計120万円までとの上限額が設けられています。

もし健康保険を使わず自由診療で治療を受けていると、この120万円のうちの大半を治療費に費やしてしまうことになりかねず、治療費以外の入通院慰謝料、休業損害として確保できる金額が圧迫されてしまいます。

その点、健康保険を使って治療を受ければ、治療費は、病院窓口で負担した自己負担分(3割)で済みますので、入通院慰謝料、休業損害をより多く確保することができます。

自己負担となる治療費がある場合にその額を減らすことができる

健康保険を使って治療をし、被害者自ら病院に支払った治療費は、加害者に損害賠償として請求することができます。

ただ、場合によっては、被害者が支払った治療費の全部又は一部が、そのまま被害者の自己負担となる可能性もあります。

治療費が被害者の自己負担となる可能性が高くなるのは、次のような場合です。

- 被害者の過失が大きく、大幅な過失相殺がなされる場合

- ケガと事故の因果関係、治療の必要性などが認められない場合

- 治療の途中で症状固定の状態に至っており、その後の治療は必要がなかったものとされた場合

- 加害者が任意保険に加入しておらず、賠償金を支払うだけの資産もない場合

- 加害者がわからないひき逃げなどの場合

このようなケースで、支払った治療費が自己負担になってしまった場合でも、健康保険を利用していれば、自己負担は3割なので、自分で負担する金額を押さえることができます。

高額療養費制度を利用できる

健康保険を利用すれば、「高額療養費制度」も利用できます。

高額療養費制度は、支払った医療費が1か月間の上限を超えた場合に、その超えた額を健康保険から支給してもらえる制度です。

上限額は年齢や所得に応じて定められています。

この高額療養費制度を利用することにより、治療費の負担はさらに抑えることができます。

参考:高額な医療費を支払ったとき | こんな時に健保 | 全国健康保険協会

事前に医療費が高額になると分かっている場合には、限度額適用認定証の交付を申請しましょう。

限度額適用認定証を病院窓口で提示すれば、高額療養費制度による自己負担の限度額以上には支払い自体をしなくてもよくなります。

マイナ保険証を利用する場合も、オンライン資格確認を導入している医療機関では、自己負担の限度額以上の窓口負担をせずに受診することができます。

参考:健康保険限度額適用認定申請書 | 申請書 | 全国健康保険協会

デメリットについて

受けられる治療に制限がある

健康保険を使う場合、健康保険で認められている範囲の治療しか行うことはできません。

そのため、健康保険を使わない自由診療であれば行うことができる先端的な治療ができない、多数回のリハビリが受けられない、といったデメリットが生じることはあります。

ただ、交通事故では、多くの場合、健康保険が適用される範囲内で十分な治療を行うことができます。

また、健康保険で治療を開始した後、必要に応じて自由診療に変更することも可能です。

第三者行為による傷病届が必要

後でもご説明しますが、交通事故で健康保険を使うためには、第三者行為による傷病届を提出する必要があります。

この届出をする際には、交通事故証明書を取り寄せるだけでなく、

- 怪我をした原因、交通事故の状況に関する報告書

- 加害者に作成してもらわなければならない書類(損害賠償金納付確約書・念書)

などを用意しなければなりません。

こうした書類を準備する作業は、交通事故で怪我をしている被害者にとっては負担になります。

「第三者行為による傷病届」及び必要となる書類について、詳しくはこちらをご覧ください。

ただ、こうした書類の準備や届出については、交通事故について弁護士に依頼をすれば、代わりに行ってもらうことも可能です。

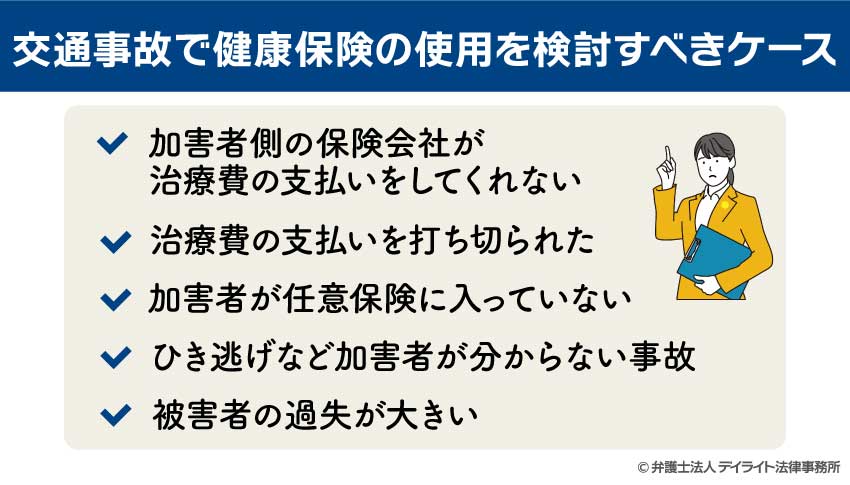

交通事故で健康保険の使用を検討すべきケース

交通事故によるケガの治療は、加害者側の自賠責保険、任意保険によって行うのが原則ですが、中には、被害者の健康保険を積極的に活用すべきケースもあります。

健康保険を使うことを検討すべきケースは、次のようなものです。

加害者側の保険会社が治療費の支払いをしてくれない

多くのケースでは、加害者側の任意保険会社は、被害者の治療中から病院に治療費を直接支払ってくれます(一括対応)。

しかし、一部には、加害者側の保険会社が一括対応を拒否するケースも見受けられます。

理由としては、以下のようなことが考えられます。

- 加害者側の保険会社が、事故における被害者の過失が大きいとみなしていること

- 事故とケガの因果関係に疑問があること

- 加害者が、保険会社が示談代行を行うことに同意しないこと

加害者の任意保険会社に一括対応を拒否された場合には、病院の窓口で支払う治療費を被害者が自己負担しなければなりません(支払った治療費のうち加害者側が負担すべき部分については、後に加害者に損害賠償で支払ってもらえる可能性があります。)。

このような場合には、窓口負担を減らすため、健康保険を使って治療を受けることをお勧めします。

治療費の支払いを打ち切られた

当初は加害者側の保険会社による一括対応が取られ、治療費が支払われていたとしても、治療の途中で、治療費の支払いを打ち切られてしまうことがあります。

治療費の支払いが打ち切られると、その後の治療費は、被害者が自ら病院に支払わなければなりません。

ここで支払った治療費は、「治療費支払い打ち切り後の治療も必要なものであった」と後に認められれば、加害者に対して、損害賠償に含めて請求することができます。

しかし、このように認められるかは、治療を受けている段階では分かりません。

場合によっては、治療を続ける必要性が認められず、治療費支払い打ち切り後に支払った治療費については、被害者が自分で負担しなければならなくなる可能性もあります。

そうなった場合に備え、治療費の支払いを打ち切られた後は、健康保険を使って治療を続けることをお勧めします。

治療費の打ち切りに対する対処法については、以下のページもご参照ください。

加害者が任意保険に入っていない

加害者が任意保険に入っていない場合、加害者が損害賠償を支払ってくれるか、支払うだけの経済力があるか、といったことが分かりませんので、自賠責保険から支払われる金額以上の損害賠償を確保できる補償がありません。

このような状況で健康保険を使わずに治療を受けてしまうと、自賠責から受け取れる傷害に関する賠償金の上限120万円(治療費、慰謝料、休業損害を含む。)を、治療費だけで使い切ってしまいかねません。

加害者が任意保険に入っていない場合には、自賠責保険から受け取れる賠償金をより有効に活用できるよう、健康保険を使って治療を受け、治療費の負担を抑えるようにしましょう。

ひき逃げなど加害者が分からない事故

ひき逃げのように加害者が分からない交通事故では、加害者に損害賠償を請求することができません。

この場合でも、政府保障事業による被害者救済制度を活用することができますが、この制度では、自賠責保険からの補償と同等の補償が得られるにすぎません。

そのため、加害者が分からない場合には、政府保障事業から受け取れる損害賠償をより有効に活用するため、健康保険を使って治療費を抑えることをお勧めします。

加害者が不明な場合の治療費をどうすればよいかについては、以下のページもご参照ください。

被害者の過失が大きい

被害者の過失が大きく、加害者から被害者に支払うべき賠償金が少ない場合にも、加害者側の保険会社から一括対応を拒否されます。

このような場合には、治療費が加害者の支払うべき賠償金額よりも多くなるおそれが大きいからです。

このような場合に加害者の保険会社が一括対応で治療費を負担してしまうと、保険会社の「払い過ぎ」になる危険が高いのです。

こうした場合には、少なくとも治療費の一部は最終的に被害者自身で負担しなければならない可能性もありますので、ご自身の負担を軽くするためにも、健康保険を使って治療を受けるようにすると良いです。

自由診療の場合と健康保険の場合の最終的な受取金額の比較

自由診療で治療を受けた場合と健康保険を使用した場合で、最終的な受取金額はどのように変わるのか、具体的な例で見てみましょう。

ここでは、加害者に任意保険会社がついており、被害者の過失は2割となっているケースを取り上げます。

また、診療報酬点数は10万点とし、自由診療では1点 = 20円、健康保険では1点 = 10円となる前提で、比較をします。

| 自由診療 | 健康保険 | |

|---|---|---|

| 治療費 | 200万円 | 30万円(自己負担3割) |

| 休業損害 | 150万円 | 150万円 |

| 傷害慰謝料 | 150万円 | 150万円 |

| 損害総額 | 500万円 | 330万円 |

| 過失相殺(2割) | 400万円 | 264万円 |

| 既払いの治療費を控除 | ▲200万円 | ▲30万円 |

| 最終の受取金額 | 200万円 | 234万円 |

上記の例では、健康保険を使った方が、自由診療の場合よりも、被害者が最終的に受け取れる金額が34万円多くなります。

交通事故における健康保険の使用方法

交通事故で健康保険を使う場合は、保険組合や市町村などの健康保険の保険者へ「第三者行為による傷病届」を提出します。

「第三者行為による傷病届」とは、第三者の行為によって被害者がケガをしたことを健康保険組合などの保険者に届け出るものです。

保険者は、この届出によって加害者の情報を把握し、後日、加害者に対して立て替えた治療費を請求します。

第三者行為による傷病届を提出していれば、病院で健康保険証を提示し、「健康保険を使いたい」と伝え、健康保険を使った治療を受けることができます。

交通事故で健康保険を使うときの5つの注意点

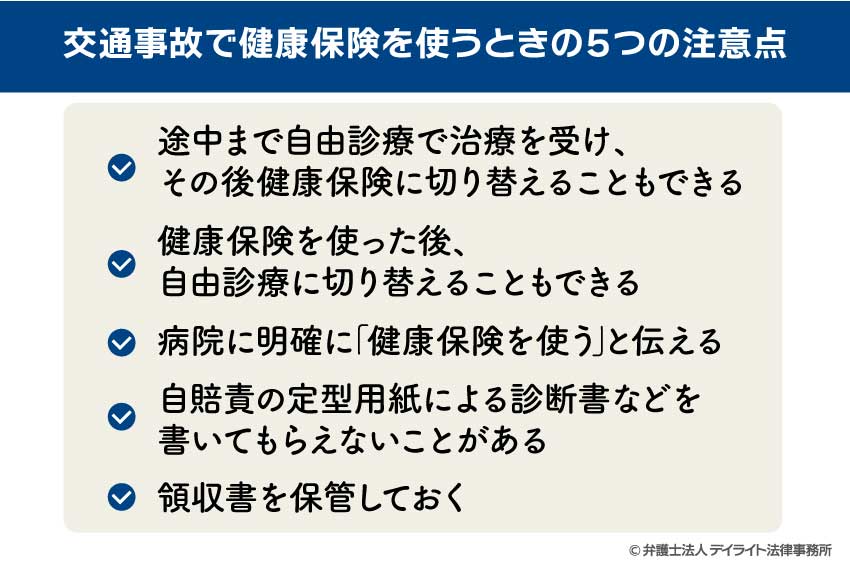

途中まで自由診療で治療を受け、その後健康保険に切り替えることもできる

最初は自由診療で治療を開始した場合でも、途中から健康保険での治療に切り替えることは可能です。

そのため、当初は加害者側の任意保険会社が一括対応を取ってくれていたけれども、途中で治療費の打ち切りを通告されたという場合に、一括対応中は自由診療だったけれども、打ち切り後は健康保険を利用する、といったことも可能です。

もちろん、元々一括対応が取られていなかったが自由診療を行っていた、という場合でも、途中から健康保険に切り替えることもできます。

さらに、病院との交渉次第ではありますが、過去に自由診療で治療を受けた期間についても、後から遡って、健康保険を利用したものと扱ってもらえることもあるようです。

遡って健康保険を利用した扱いとしてもらえた場合、窓口で支払い済みの金額と、健康保険を利用した場合に本人負担となる額の差額が返金されます。

健康保険を使った後、自由診療に切り替えることもできる

上の場合とは逆に、当初は健康保険を使っていたけれども、保険適用外の治療を受けたくなった、という場合には、自由診療に切り替えることも可能です。

病院に明確に「健康保険を使う」と伝える

健康保険を使う場合は、病院に「健康保険を使いたい」と明確に伝えましょう。

場合によっては、交通事故でのケガの治療の場合に保険証を提示しても、明確な申し入れがないと、健康保険を利用する取扱いにしてくれない場合もあるようですので、注意が必要です。

自賠責の定型用紙による診断書などを書いてもらえないことがある

通院する病院によっては、健康保険を使った場合に、自賠責の定型用紙による診断書、診療報酬明細書、後遺障害診断書を書いてもらえないことがあります。

健康保険を使う場合には、通院予定の病院に対して、事前に自賠責の定型用紙による診断書等を書いてもらえるか確認しておきましょう。

領収書を保管しておく

健康保険を使う場合、後から、加害者に対し、治療費についての損害賠償を請求する可能性があります。

そのときに提出するため、治療費の領収書は保管しておくことを忘れないようにしましょう。

交通事故に強い弁護士に相談する

交通事故で健康保険を使おうかどうか迷われた場合は、交通事故に強い弁護士に相談してみましょう。

交通事故に強い弁護士に相談すれば、

- 一括対応がとられない場合や打ち切りを打診された場合の保険会社との交渉方法

- 健康保険を使う場合と使わない場合のメリット・デメリット

- 他に使える保険(人身傷害保険・搭乗者保険・傷害保険など)の情報

などについて、それぞれの方の状況に応じたアドバイスを受けることができます。

さらに、弁護士に対応を依頼すれば、

- 加害者側の任意保険会社との窓口になり、一括対応をとることや治療費の打ち切りについて交渉してくれる

- 健康保険を利用するための「第三者行為による傷病届」を提出する手続きを任せることができる

- 病院とのやりとりについて、どのように症状を伝えるか、健康保険を利用するためにどのように話をするか、といったことをアドバイスしてもらえる

といったメリットもあります。

ほかにも、交通事故について弁護士に依頼することには、次のようなメリットがあります。

- 被害者に最も有利な弁護士基準による算定額を基準として示談交渉を進めることができるので、損害賠償額を増やせることが期待できる

- 過失割合について、依頼者の立場で資料を揃えて主張してくれるので、より適切な過失割合で解決できる可能性が高くなる

- 示談交渉や保険会社とのやり取りを任せることができる

- 後遺障害等級認定を受ける手続についてもサポートしてもらえる

- 自賠責保険への被害者請求の手続も任せることができる

- 治療中、示談交渉中の疑問・不安について気軽に質問できる

交通事故の被害にあった場合には、治療や生活の立て直しに集中するためにも、なるべく早く交通事故に強い弁護士に相談し、対応を依頼することをお勧めします。

交通事故について弁護士に相談するメリット、交通事故に強い弁護士を探すポイントについては、以下のページをご覧ください。

交通事故について弁護士に相談・依頼する際には、ご自身やご家族が加入している任意保険に付帯する弁護士費用特約を利用することができます。

弁護士費用特約を使うことができれば、弁護士に支払う費用を保険会社が負担してくれます(300万円程度の上限額あり)。

そのため、弁護士費用特約を使えば、上限額の範囲内であれば、ご自身では弁護士費用を負担することなく、弁護士に対応を依頼することができます。

交通事故の被害にあった場合は、ぜひ一度、ご自身とご家族の保険を確認し、使える弁護士費用特約があるかどうかご確認ください。

まとめ

今回は、交通事故の治療の際にも健康保険を使えること、健康保険を使えないケースもあること、健康保険を使うべきケース、健康保険を使った場合のメリット・デメリットなどについて解説しました。

交通事故の治療では、多くの場合、加害者の任意保険会社が病院に直接治療費を支払ってくれる一括対応が取られます。

しかし、様々な事情により一括対応が取られない場合もあります。

そのような場合には、治療費の負担を抑えるためにも、健康保険を使い、治療を行うことをお勧めします。

健康保険を使うべきか自由診療を受けるべきか、他に使える保険はないか、などとお悩みの場合は、一度、交通事故に強い弁護士に相談してみることをお勧めします。

当事務所でも、交通事故事件を集中的に扱う交通事故チームに所属する弁護士が、交通事故にあった場合の保険の使い方について、皆様からのご相談をお受けしております。

全国からのお電話・オンラインによるご相談にも対応しています。

交通事故での保険の使い方についてお悩みの方は、ぜひ一度、当事務所までお気軽にご連絡ください。